相続手続(遺産分割)の進め方とは:立川の弁護士による解説

被相続人の死亡により相続が開始することとなりますが、相続手続(遺産分割)はどのように進めればよいのでしょうか。

ここでは、相続手続(遺産分割)の進め方について、その概略を解説します。

目次

1. 相続の開始

民法882条において「相続は、死亡によって開始する。」と定められているように、被相続人の死亡により相続が開始します。

相続が開始した場合における相続人の選択肢としては、①単純承認、②限定承認及び③相続放棄が挙げられますが、原則として、「相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。」(民法915条)と規定されており、この期間内に、②限定承認又は③相続放棄をしなかったときには、その相続人は①単純承認をしたものとみなされます(民法921条)。

そのため、相続が開始したときには、上記のうちいずれの選択を行うかを判断する必要があります。

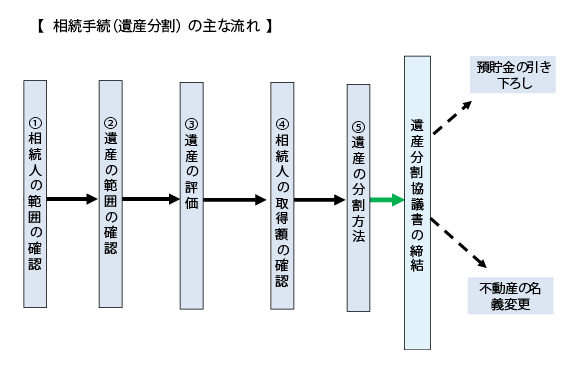

以下では、話を単純化するため、相続人全員が①単純承認を行ったことを前提として、相続人の範囲の確認→遺産の範囲の確認→遺産の評価→各相続人の取得額の確認→遺産の分割方法の順に解説をしています。

2. 相続人の範囲の確認

遺産分割は相続人全員の合意により行う必要があります。

そのため、相続人間で、遺産分割に関する話し合いを行う前提として、相続人に漏れがないか、「相続人の範囲の確認」を行う必要があります。

感覚的には、相続人において兄弟姉妹等を把握しているため相続人に漏れが生じることはないように思われますが、いわゆる隠し子が存在する場合もありますので、この点の確認を慎重に行わないと遺産分割に関する話し合いが徒労に終わってしまいます。

「相続人の範囲の確認」とは、具体的には被相続人の出生から死亡までの各戸籍を順にさかのぼっていくことで、相続人を確認していく作業となります。

なお、関連する制度として、「法定相続情報証明制度」があります。

これは、戸籍等の必要書類と被相続人を起点とする今回の相続人をまとめた一覧図を管轄の法務局に提出することで、認証文言のついた証明書が交付されるものです。

相続手続を進めていく中で大量の戸籍を都度関係機関に提出する必要がなくなるなど、事務処理が円滑に進むというメリットがあります。

詳細はこちらをご参照ください。

3. 遺産の範囲の確認

遺産分割に関する話し合いを行う対象となる相続人の確認のほか、被相続人の遺産の範囲を確認する必要があります。

故人の遺産として、どのような財産があったのかを確認するものとなります。

不動産であれば法務局から全部事項証明書を取得することで確認することができます。

また、預貯金等については、金融機関に対する残高照会により確認することができます。

どの金融機関に預貯金等を保有していたかが分からない場合には、例えば、近隣にある金融機関に照会を行う、あるいは被相続人に対する郵便物の確認を行うことで把握できることがあります。

4. 遺産の評価

確認された遺産について、その評価を行う必要があります。

預貯金等についてはその残高が評価額となりますが、例えば、不動産や未公開株などはその評価額をめぐって争いとなることもあります。

このうち、不動産については、固定資産税評価証明書記載の金額、相続税路線価に基づく金額、不動産会社作成の簡易査定による金額等が考えられます。

5. 各相続人の取得額の確認

前記3で確認された遺産について、前記4での評価に基づいて、法定相続分により各相続人の取得額が定まることとなります。

例えば、父母と子一人の家族において父が死亡し、1000万円の預貯金を保有していたときには、母と子がそれぞれ2分の1の法定相続分を有することから、母500万円、子500万円の取得額となります。

なお、取得額については、寄与分や特別受益による考慮がなされることもあります。

6. 遺産の分割方法

前記5の取得額に基づいて、遺産を各相続人に分割することとなります。

その分割方法には、現物分割(物を分けること)、代償分割(ある相続人に相続分を超える遺産を現物取得させ、その代わりに相続分に満たない遺産しか取得しなかった相続人への差額を金銭で調整すること)、換価分割(売却して金銭を分配すること)があります。

前記5の例のように、遺産が預貯金のみであるときには、分割方法は比較的単純であるといえます。

もっとも、現実には、遺産には不動産が含まれることも多く、こうしたときには、不動産の分割方法も考慮する必要があります。

前期5の例において、亡父が預貯金1000万円のほかに、居住用マンション(2000万円の価値とします。)を所有していたときには、遺産総額は3000万円となることから、母1500万円、子1500万円の取得額となります。

この取得額を実現するためには、母が居住用マンションを単独で取得するとともに子に対して500万円の代償金を支払い、子が預貯金全額を取得することが考えられます。

このようにして遺産の分割方法まで合意できた時点で、相続人間で遺産分割協議書を作成することとなります。

その後、不動産の名義変更、預貯金等の引き下ろし等を行うこととなります。

前記1から6までを図示すると、次のとおりとなります。

なお、被相続人による遺言書が発見されることがあります。

この場合には、その内容に応じて、遺留分侵害請求の問題などが生じます。

7. 相続税の申告期限

相続手続(遺産分割)については、相続税の申告期限にも留意する必要があります。

具体的には、相続税の申告は、被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。

詳細は、国税庁のHPを参考にしてください。

8. 遺産分割が話し合いでまとまらないとき

相続人間の話し合いで遺産分割協議が成立しなかったときには、家庭裁判所に対して遺産分割調停の申立てを行い、調停委員を通じて、遺産分割協議の成立を目指すこととなります。

遺産分割調停を行う必要があるケースでは、多くの場合感情的な対立や法律上複雑な事項が含まれていることから、解決には専門家である弁護士の関与が必要な場合が多いといえます。

当事務所では、遺産分割調停も対応しておりますので、お気軽にお問合せください。

参考

〇民法

(相続の承認又は放棄をすべき期間)

第九百十五条 相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。

ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

2 略

(法定単純承認)

第九百二十一条 次に掲げる場合には、相続人は、単純承認をしたものとみなす。

一 略

二 相続人が第九百十五条第一項の期間内に限定承認又は相続の放棄をしなかったとき。

三 略